―――――――――――――――――――――――――――――――――――――――――――――

JP法の各指標の度数分布と合格数検索の推移

―――――――――――――――――――――――――――――――――――――――――――――

■ JP法の各指標の分布と合格数検索の推移

一般に、テクニカル指標は、「株価、出来高、日柄」を基に、作成されます。

そういう意味で、テクニカル指標が作成される原材料は、根本的には、よく似ています。

では、どこで、テクニカル指標の違いが出るかと言えば、

その加工過程(算出式)ないしは、

どの期間の「株価、出来高、日柄」(パラメータ:変数)を用いるか違いになる。

これによって、それぞれのテクニカル指標に、異なった性格(特性、特徴)が与えられることになっている。

また、上記したように、テクニカル指標は、「株価、出来高、日柄」を用いて作成されますが、

そのいずれもが、過去のデータであり、当然ながら、将来のデータを基に、作成されるものではない。

したがって、将来のデータがない以上、それぞれのテクニカル指標は、将来を保証するものでもない。

それぞれのテクニカル指標は、それぞれの指標の性格(特性、特徴)を用いて、

その時々の相場の状況を表現しているに過ぎないのである。

したがって、テクニカル指標を用いて、相場を理解しようとする場合、

1つのテクニカル指標だけではなく、複数のテクニカル指標を用いて、多面的に、相場を分析する必要がある。

1つのテクニカル指標は、そのテクニカル指標の性格(特性、特徴)で、

その時々の相場の状況を表現しているだけあり、

それらを複数組み合わせることで、より多面的に、その時々の相場の状況を理解できるようになる。

例えば、円柱が立って、そこに存在しているとしても、

それは、見る角度によっては、丸に見えたり、四角に見えたりもするわけです。

また、斜めから見ても、その裏側は見えません。

さらに、その断面の形状にしても、それは、切る角度によって、その形状は異なって見えてしまいます。

結局、多方面から、観察、計測することによって、はじめて、正確なその姿を確認できるわけです。

テクニカル指標を用いて、相場を理解するときも、これと同様のことです。

複数のテクニカル指標を理解し、それぞれの状況を確認することで、

より正確にその時々の相場の状況を理解することできるようになるわけです。

■ 度数分布と合格数検索

(1) 度数分布−指数の水準による分布

「JP法株価分析システム」では、

[分析チャート]−[機能]−[指標]で、 [分布]のところに、チェックを入れると、

それそれの指標の水準についての分布を見ることができます。

「分布」では、それぞれの指標が、どの水準で推移することが多いのか、

均一に分布しているのか、偏った水準で推移しているのかなどを見ることができます。

例えば、

RSIは、中央部が突起したような分布、

ストキャスティックスでは、均一な分布、

RCIは、中央部が凹んだ分布など、

指標、それぞれに特徴的な分布がみられる。

これを、確認することで、それぞれの指標の水準における意味合いも考えられるようになりますし、

また、逆に、この分布から、それぞれの指標の成り立ちについての理解も深まります。

(2) 合格数検索−時間による分布

「JP法株価分析システム」では、

[JP分析メニュー]に、[合格数検索]というメニューが用意されており、

これを用いることで、

それそれの指標で、設定された条件に、合格した銘柄数の推移を確認することができます。

合格数検索は、

それぞれの指標で設定された条件に、合格する銘柄数の時間的な分布の様子を表しています。

合格数検索では、特に、それぞれの指標の合格数のピークがいつなっているか、

株価とのずれは、どうなっているかに、注目しておきます。

また、その合格数の増減の様子などにも、それぞれのテクニカル指標の特徴がよく表れます。

株価の動きに先行するもの(注意.1)、株価の動きと一致するもの、株価の動きに遅行するものなど、

指標それぞれの特徴の増減が見られます。

※ 注意.1

前述したように、

本来、テクニカル指標は、「株価、出来高、日柄」など、過去のデータを基に、作成されており、

それらを基にして、株価に先行した動きが出ることはおかしいと言えるが、

“株価の動く勢い”などを計測していると、株価の動きに先行しているように見受けられるものが存在している。

―――――――――――――――――――――――――――――――――――――――――――――

度数分布

―――――――――――――――――――――――――――――――――――――――――――――

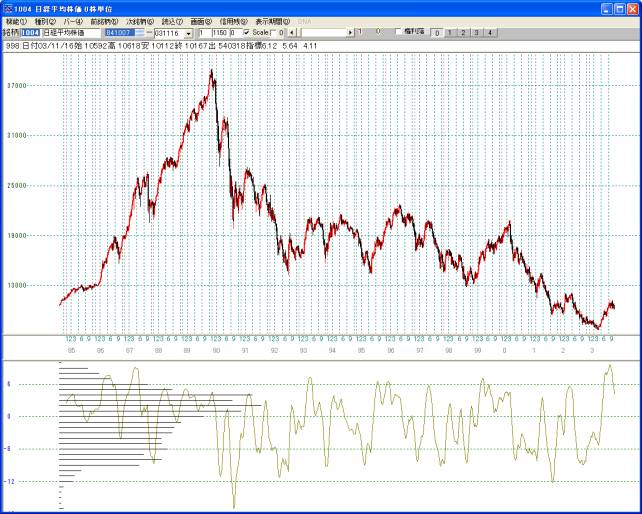

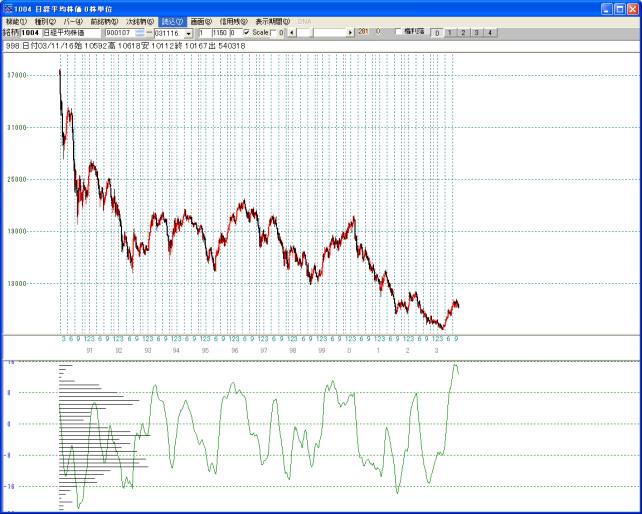

■ 短期株価弾性値

短期株価弾性値

分布のピークは、「プラスの2」。

「プラス0 〜 プラス4」の間が、分布のピークになっている。

変動の上下の幅では、

マイナスの値において、ひじょうに大きな値が、出現していることと、

また、プラス側は、7以上になると、その分布が端的に減り、

マイナス側については、10以下の分布になると極端に減っていることが特徴である。

‥‥と言いたいところであるが、

これは、分析の期間を変えることで、大きく変化して来る。

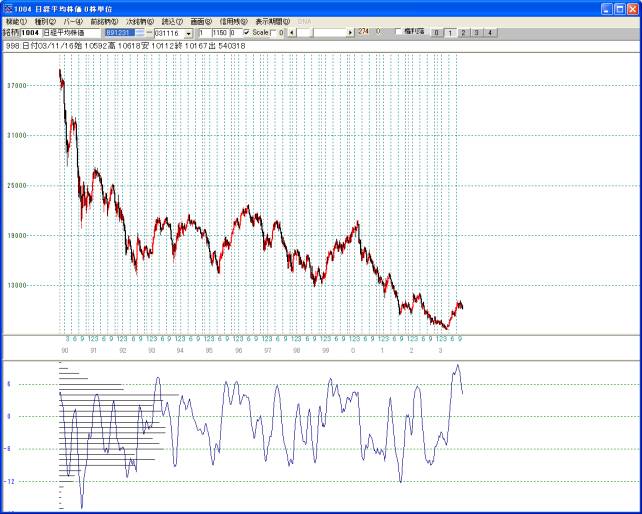

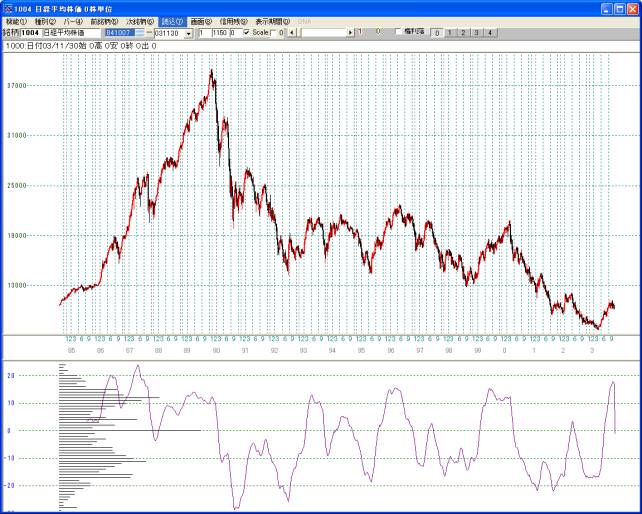

次に、バブル崩壊後の週足の短期株価弾性値分布を見ていただきたい。

短期株価弾性値(バブル崩壊後)

こうして、時期をずらして来ると、その分布も変わってくる。

分布のピークは「プラスの4」。

80年代後半のバブル期を除くと、その以前ほどの突出した分布のピークはなくなっている。

ただ、「マイナス」の側には、大きく振れやすくなっていることは、変わりない。

分布の両端は、「プラス10 〜 マインス17」。

「プラス6 〜 マイナス9」の間が、分布の大きなところになっており、

台形とも言える様な状況になっている。

その両側は、頻度が端的に減り、両極に近づくにしたがって、その頻度は減っていく傾向にある。

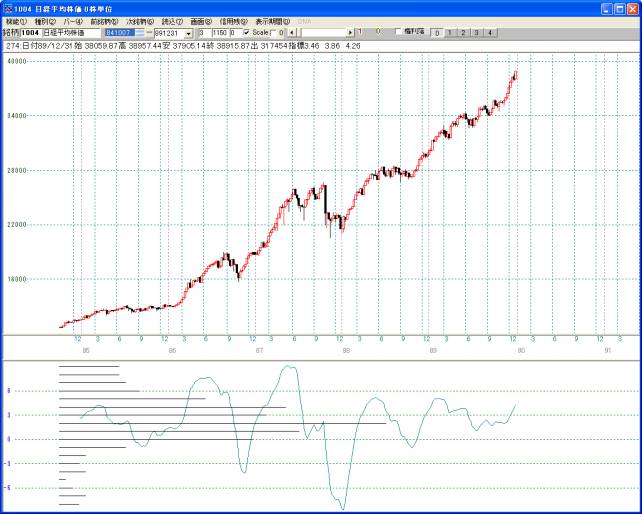

では、80年代後半のバブル期だけ取り出すと、どういう分布になっているか?

短期株価弾性値(80年代後半のバブル相場の上昇期)

分布は、プラス側に大きくぶれることになっている。

分布のピークは、「プラスの2」。

分布の両端は、「プラス9 〜 マイナス8」となっている。

これでも、「プラスの2」で、突出したピークを持っているのものの、

台形の分布のコアを持っていることは、変わりない。

台形の外側、プラス側が6以上、マイナス側が-7以上で、分布が極端に減っている。

結局、80年代後半のバブル期の相場上昇局面では、

13週に買った投資家を平均した懐具合は、

概して、プラスで推移していたこと現らわれている結果となった。

つまり、

バブル崩壊後の週足短期株価弾性値がマイナス圏で推移している期間が長くなっていることは、

13週に買った投資家を平均した懐具合は、

概して、マイナスで推移していたこと現らわれているということである。

まぁ、当然といえば、当然の分布である。

ただ、80年代後半のバブルの上昇過程でも、

バブル崩壊後でも、その分布には台形をした分布のコアを持つことは特記出来ることだと思う。

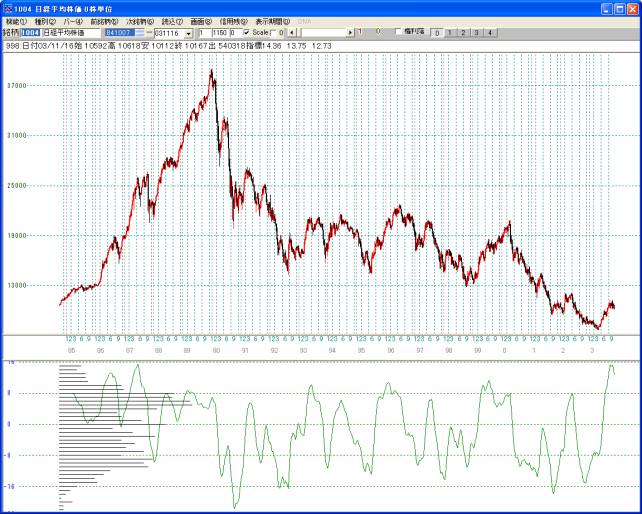

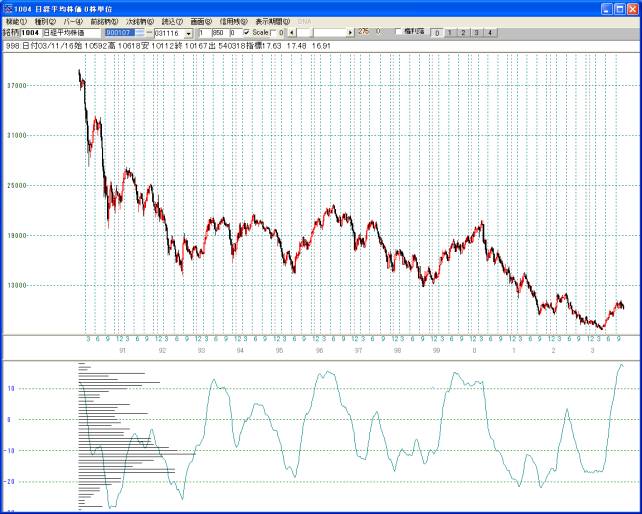

■ 中期株価弾性値

中期株価弾性値

短期株価弾性値に比較して、散らばりが増している。

また、分布における台形のコアになる部分の存在は、一応、確認できるが、

短期株価弾性値ほどは、顕著ではない。

分布のピークは、「プラスの5」。

分布の散らばりは、「プラスの15 〜 マイナス22」。

台形のコアのらしきものは、「プラス8 〜 マイナス11」。

中期株価弾性値(バブルの崩壊後)

分布は、マイナス側に大きくシフトしている。

分布のピークは、マインスの2。

分布のコアは、プラス10 〜 マイナス15程度。

したがって、コアの外側は、プラス11 〜 マイナス16 と考えられる。

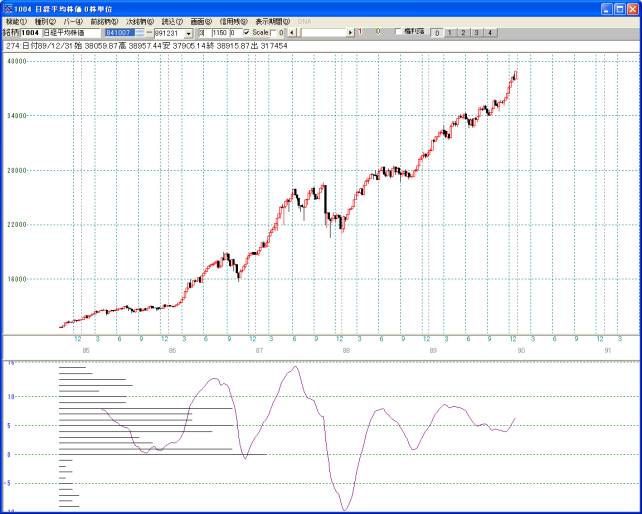

中期株価弾性値(80年代後半のバブル相場の上昇期)

プラス0 が、分布のピークになり、

分布のコアは、「プラス0 〜 プラス8」、

そのほかにも、プラス方向にやや高いゾーンが存在し、

「プラス9 〜 プラス13」も比較的、分布の多いゾーンになる。

コアの外側と考えられるのは、

プラス14以上、マイナス1以下である。

ちなみに、マイナス側に大きく振れたのは、ブラックマンデー時のみ、

結局、週足の中期株価弾性値の分布の特徴は、

短期株価弾性値に比較して、分布は広がっている。

また、分布のコアとも言える台形の部分も、

短期株価弾性値に比較すると、やや崩れていることがあげられる。

ただ、全体的な分布は、

80年代後半のバブル相場の相場上昇期には、プラス側で推移し、

バブル崩壊後は、マイナス側にシフトしていることは同じ。

■ 長期株価弾性値

長期株価弾性値

長期株価弾性値になると、ちょっと形状が変わって来る。

ただ、ポッツンと、0 のところが、分布のピークになっているが、

基本的には、真ん中が、凹んだ形になっている。

そして、やはり、両極端になれば、減ってくるが、

プラス側も、マイナス側も、その間に、かなり大きな分布のピークがある。

ちょっと、変則的な分布とも言える。

また、短期株価弾性値<中期株価弾性値<長期株価弾性値の順に、

散らばりが大きくなっていく傾向がある。

繰り返しになるが、分布のピークは、0 。

プラス側の第二のピークは、プラスの12.マイナス側の第二のピークは、マイナスの11となっている。

分布の両極端は、プラスが24、マイナスが29である。

余談になるが、

日経平均における週足の長期株価弾性値が−30になったことは、

過去20年弱の間には、存在していないことになる。

長期株価弾性値 (バブル崩壊後)

他の株価弾性値と同様に、バブル崩壊後は、マイナス側に大きくシフトしている。

分布のピークは、マイナス11。

当然ながら、これが、マイナス圏の分布のピーク。

プラス側のピークは、プラス12.

分布の両端は、プラス18、マイナス29。

長期株価弾性値 (80年代後半のバブル相場の上昇期)

当然のように、プラス側に、大きくシフトしている。

マイナス側に振れたのは、ブラックマンデーの時のみ。

分布のピークは、プラスの4であるが、

実質的には、+8 〜 +13の間の分布が多い。

分布の両端は、プラスの24 〜 マイナスの3